- Die Lebenszykluskosten im Baumanagement

- Berechnungsgrundlagen nach DIN

- Berechnungsverfahren nach DGNB

- Berechnungsverfahren nach BNB

- Berechnungsverfahren nach GEFMA

- Lebenszykluskostenrechnungen nach BNB, DGNB und GEFMA im Vergleich

- Vorstellung des Beispielgebäudes

- Bewertung von Lebenszykluskostenrechnungen /Zusammenfassung

Was sind Lebenszykluskosten?

Die GEFMA-Richtlinie 200 von 2004 definiert in Absatz 2.5 die Lebenszykluskosten wie folgt: Lebenszykluskosten sind die „Kosten, die während des Lebenszyklusses von Facilities anfallen, unabhängig vom Zeitpunkt ihrer Entstehung.“ Hierbei sind folgende Hinweise zu beachten:

- Bei Immobilien fallen die Kosten zu unterschiedlichsten Zeitpunkten an. Der zeitliche Aspekt wird durch finanzmathematische Modelle berücksichtigt. Dieses Vorgehen ermöglicht die Vergleichbarkeit der Lebenszykluskosten verschiedener Immobilien.

- Die Kosten des Grundstückes selbst zählen nicht zu den Lebenszykluskosten, da das Grundstück immer erhalten bleibt und somit dessen Wert voraussichtlich geringen Schwankungen unterliegen wird. Darüber, ob der Wert des Grundstücks bei der Berechnung der LZK anzusetzen ist, gibt es derzeit allerdings keine einheitliche Auffassung.

- Die Lebenszykluskosten setzen sich im Wesentlichen aus den Kosten für die Errichtung des Gebäudes (Kosten im Hochbau nach DIN 276) und den Kosten in der Nutzungsphase (Nutzungskosten im Hochbau nach DIN 18960) zusammen.

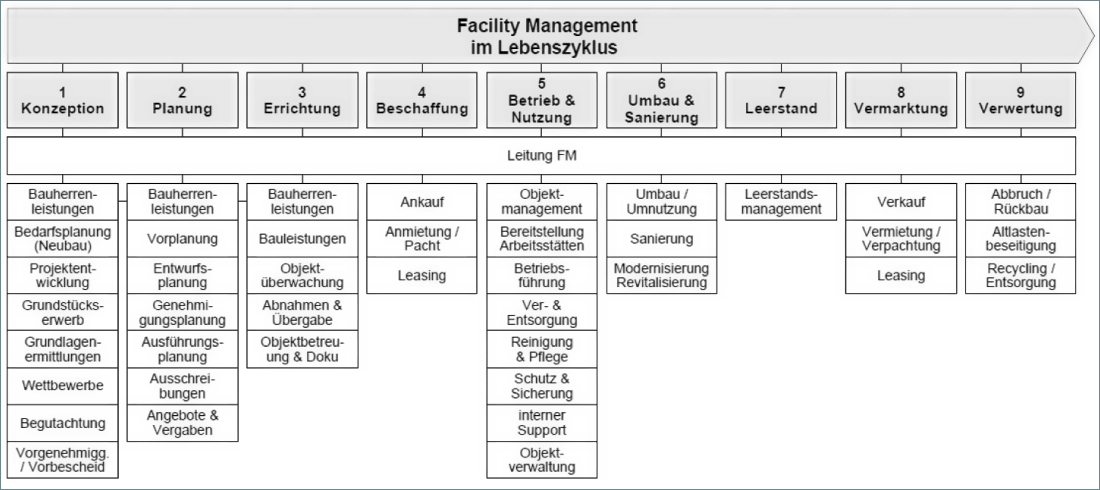

Die Summe aller Kosten, die in den einzelnen Lebenszyklusphasen (Phasen 1 bis 9) gemäß Abbildung 1 entstehen, stellen die gesamten Lebenszykluskosten der Immobilie dar: Abb.1: Lebenszyklusphasen – lineares Modell nach GEFMA 100-1. Die Abbildung verdeutlicht, dass beispielsweise die Abbruchkosten einer Immobilie, die erst zum Ende der Lebensdauer der Immobilie anfallen werden, bereits Berücksichtigung bei der Berechnung der gesamten Lebenszykluskosten finden.

Abb.1: Lebenszyklusphasen – lineares Modell nach GEFMA 100-1. Die Abbildung verdeutlicht, dass beispielsweise die Abbruchkosten einer Immobilie, die erst zum Ende der Lebensdauer der Immobilie anfallen werden, bereits Berücksichtigung bei der Berechnung der gesamten Lebenszykluskosten finden.

Wie wird der zeitliche Aspekt bei den Lebenszykluskosten berücksichtigt?

Während bei statischen Berechnungsverfahren der zeitliche Anfall der Zahlung nur für eine Periode Berücksichtigung findet, wird bei dynamischen Berechnungsverfahren der Zeitwert des Geldflusses durch Diskontierung (Abzinsung) der künftigen Zahlung auf den Betrachtungszeitpunkt über viele Perioden hinweg berücksichtigt. Die Aussagekraft der Lebenszykluskosten wird dadurch erheblich verbessert.

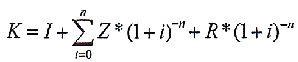

Die Abbruchkosten, die erst in vielen Jahren anfallen, werden also auf den Tag des Betrachtungszeitpunkts diskontiert. Die Berechnungen werden dadurch sehr aufwändig und erfordern eine detaillierte Aufstellung aller Zahlungen (Ein- und Auszahlungen), die im Laufe der Lebensdauer einer Immobilie anfallen werden. In der Regel wird für die Berechnung das Verfahren der Kapitalwertmethode angewandt: Abb. 2: Vereinfachte Gleichung der Kapitalwertmethode nach GEFMA 220-1 (2006)

Abb. 2: Vereinfachte Gleichung der Kapitalwertmethode nach GEFMA 220-1 (2006)

mit

K – Kapitalwert von LzK oder Lz-Erfolg

I – Investitionskosten

Z – Zahlungsdifferenjz der jährlichen Ein- und Auszahlungen

i – Kalkulationszinssatz (z. B. 0,05)

n – Anzahl der Jahre der lebensdauer bzw. des Betrachtungszeitraums

R – Restwert bzw. Grundstückswert minus Rückbaukosten

(weiter Seite 2)

Konventionen bei den Berechnungen

Im Gegensatz zu den Berechungsverfahren nach DGNB und BNB werden in der GEFMA 220-1 keine Konventionen für die Erstellung von Lebenszykluskostenrechungen definiert. Dies spiegelt auch den Stand der Wissenschaft wider. In Deutschland sind bisher keine Verfahren und Randbedingungen zur Erstellung von Lebenszykluskostenrechungen normiert. Die Konventionen des DGNB- bzw. BNB-Verfahrens finden nur im entsprechenden Zertifizierungsverfahren Niederschlag. Somit lassen sich die Ansätze des DGNB- und BNB-Verfahrens wie folgt auf die Lebenszykluskostenrechung nach GEFMA übertragen:

Herstellkosten des Bauwerks nach DIN 276

Keine Einschränkungen

Wahl der Kostenermittlungsart oder der jeweils anzusetzenden Kostengruppe in Abhängigkeit des Betrachtungsmaßstabs.

Nutzungskosten des Bauwerks nach DIN 18960

Keine Einschränkungen

Wahl der Kostenermittlungsart oder der jeweils anzusetzenden Kostengruppe in Abhängigkeit des Betrachtungsmaßstabs.

Keine Vorgabe für Faktoren zu Preissteigerung und Diskontierung

Keine Vorgabe zu Lebensdauer und Betrachtungszeitraum der Lebenszyklus-kostenrechnung

Lebensdauer der Bauteile

Die GEFMA 220-1 trifft zur Lebensdauer von Bauteilen keine Aussage. Auch an dieser Stelle muss der Ersteller der Berechnung entsprechende Annahmen treffen, die in Abhängigkeit vom Maßstab der Betrachtung und objektspezifisch unter Beachtung der Erkenntnisinteressens zu wählen sind. Allerdings präzisiert die Richtlinie, dass die Lebenszykluskostenrechnung einer Liegenschaft (Facility) bis deren Verwertung zu erstellen ist, mindestens jedoch bis zur ersten Sanierung oder Nutzungsänderung.

Wahlmöglichkeit des Verfahrens der Lebenszyklusrechnung

Für die Wahl des Berechnungsansatzes zur Berechung der Lebenszykluskosten muss der Anwender in Abhängigkeit vom Maßstab der Betrachtung und objektspezifisch unter Beachtung der Erkenntnisinteresses zwischen den vorgeschlagenen Verfahren wählen.

Zusammenfassung und Bewertung

Die GEFMA 220-1 vermittelt allgemeingültige Kenntnisse zur wesentlichen Begriffen und Methoden für die Erstellung von Lebenszykluskostenrechnungen. Objektspezifische Präzisierungen und Standardisierungen, wie dies vergleichsweise mittels der Zertifizierungssysteme des DGNB und des BNB erfolgt, liegen nicht im Fokus dieser Richtlinie. Dennoch verdeutlicht sie in hervorragender Art und Weise, dass verschiedene Berechungsansätze, Berechnungsparameter und Berechungsunsicherheiten erheblich die Ergebnisse von Lebenszykluskostenrechungen beeinflussen können. Somit stellt diese Richtlinie eine allgemeingültige Grundlage dar, die jeder Ersteller von Lebenszykluskostenrechungen verinnerlicht haben sollte. Sie verdeutlicht zudem, dass die Berechungsverfahren nach DGNB und BNB lediglich der Bildung eines Benchmarks dienen und durch die getroffenen Konventionen keine weitere Aussagekraft besitzen.

Lebenszykluskostenrechnungen nach BNB, DGNB und GEFMA im Vergleich

Im letzten Teil der Beitragsreihe zu Lebenszykluskosten (LZK) im Baumanagement werden die wesentlichen Merkmale der Berechnungsverfahren in Form einer Beispielrechnung am Beispiel einer Büroimmobilie aufgezeigt. Weiterhin werden abschließend Vor- und Nachteile von LZK-Berechnungen zusammengefasst.

Die Zertifizierungssysteme des BNB und DGNB legen unterschiedliche Konventionen für die Ermittlung der Lebenszykluskosten zu Grunde. Zunächst muss das Berechnungsverfahren gewählt werden. Laut DGNB und BNB stehen dazu jeweils zwei Berechnungsverfahren zur Verfügung, zwischen denen gewählt werden kann (siehe oben)

Laut Richtlinie 220 der GEFMA werden verschiedene Berechungsmethoden auf statischer oder dynamischer Basis vorgeschlagen. Es werden jedoch keine Festlegungen zur Anwendung einzelner Verfahren getroffen, da die Wahl der Berechnungsmethode durch das Ziel der Lebenszykluskostenrechnung definiert werden sollte.

BNB- und DGNB: Konventionen der Berechnungsverfahren

Die folgenden Tabellen verdeutlichen die Unterschiede der Zertifizierungssysteme von BNB und DGNB. Die Kosten der Energie (Ver- und Entsorgung) sowie der Stunden- und Reinigungssätze werden in beiden Zertifizierungsverfahren gleichermaßen festgelegt.  Tab.1: Berechnungsgrundlagen BNB- und DGNB-Verfahren

Tab.1: Berechnungsgrundlagen BNB- und DGNB-Verfahren

Weiterhin bestehen Differenzen bei den definierten Zeitansätzen der Reinigung: Tab. 2: Reinigung (jährliche Kosten)

Tab. 2: Reinigung (jährliche Kosten)

Vorstellung des Beispielgebäudes

Um die Unterschiede der einzelnen Berechnungsverfahren aufzuzeigen, werden die Lebenszykluskostenrechnungen am Beispiel eines zweistöckigen Nichtwohngebäudes erstellt. Das Gebäude hat einen rechteckigen (18 m x 13,80 m) Grundriss, verfügt über eine einfache Bauqualität und besitzt keine besonderen Technikanlagen. Auf Basis einer Kostenschätzung ergeben sich Baukosten von 442.777 €.

Dementsprechend können die Lebenszykluskosten ermittelt werden zu

- 2.078,41 €/m² BGF nach vereinfachtem Verfahren des DNGB

- 2.223,32 €/m² BGF nach genauem Verfahren des DNGB

- 2.055,69 €/m² BGF nach erstem Verfahren des BND (ungenaue Angaben zu den Herstellkosten)

Die Berechnungsergebnisse sind wie folgt zu interpretieren: Wird im Rahmen des DGNB-Zertifizierungsverfahrens der genaue Berechnungsweg gewählt, kann dies zu höheren Lebenszykluskosten führen. Dies widerspricht der Logik der Begriffsdefinitionen nach DIN 276 und DIN 18960, nach denen die Genauigkeit der Kosten im zunehmenden Projektverlauf zunimmt. Dieser Ansatz wird ähnlich auf die Lebensdauer der Bauelemente übertragen. Allerdings zeigt sich beim genauen Ansatz keine Reduzierung der Kosten, wie dies zu erwarten wäre.

- Die Lebenszykluskosten des BNB-Verfahrens sind am geringsten. Wird berücksichtigt, dass die Lebenszykluskosten auf Basis der Kostenschätzung erstellt wurden, nach BNB jedoch auf Basis der Kostenfeststellung zu erstellen wären, würde sich die Differenz noch weiter erhöhen.

- Die Differenzen der Lebenszykluskostenrechnungen ergeben sich im Wesentlichen dadurch, dass der Ansatz unterschiedlicher Lebensdauern Abweichungen bei den unregelmäßigen Zahlungen ergeben.

- Weiterhin führen die unterschiedlichen Kosten- und Zeitansätze des BNB- bzw. DGNB – Verfahrens zu Abweichungen der Nutzungskosten.

In der Richtlinie der GEFMA werden keine Festlegungen zu Kosten- und Zeitansätzen sowie Berechnungsverfahren getroffen. Wegen dieser fehlenden Konventionen können Lebenszykluskostenrechnungen nach GEFMA nicht mit den oben genannten Berechnungsergebnissen verglichen werden.

Bewertung von Lebenszykluskostenrechnungen /Zusammenfassung

Der Beitrag zu Lebenszykluskosten hat die Unterschiede der einzelnen Berechnungsverfahren aufgezeigt. Dadurch wurde deutlich, welches Berechnungsverfahren für welchen Verwendungszweck geeignet sein kann. Allerdings stellt sich grundsätzlich die Frage der Vor- und Nachteile von Lebenszykluskostenrechnungen. Hier lassen sich folgende wesentliche Kriterien aufführen:

Vorteile

- Bau- und Nutzungskosten einer Immobilie werden berücksichtigt.

- Berechnungen erstrecken sich über den Lebenszyklus der Immobilie.

- Alternativen können unter Beachtung aller Kosten beurteilt werden.

- Die Wahl der Berechnungsmethodik (Kapitalwertmethode) führt zu einer Vergleichbarkeit der Berechnungen.

Nachteile

- Der Horizont der Betrachtungsdauer mit 50 Jahren (nach Zertifizierungssystemen) und mehr setzt den Ansatz vieler Prognosen voraus. Dies kann zu erheblichen Ungenauigkeiten führen.

- Die Preisentwicklung insbesondere bei der Energieversorgung kann ebenfalls nur prognostiziert werden; Analysen zu Preiseinwicklungen der Vergangenheit können jedoch bei der derzeitigen und künftigen Energiepreisentwicklung kaum weiterhelfen. Die Bewertung von Ausführungsalternativen können unter diesem Aspekt fehlerhaft sein.

- Die Nutzungsart der Immobilie spielt eine bedeutende Rolle bei der Akzeptanz der ermittelten LZK. Während die LZK für einen Mieter nur Bedeutung hinsichtlich des Energieverbrauchs haben, stellen die LZK für das Eigenheim ein hervorragendes Instrument zur Steuerung der Instandhaltung und der Finanzströme rund um die Immobilie dar. Im Gewerbebereich (insbesondere bei Büroflächen) bestimmt der Nutzer/Mieter vorrangig den Ausstattungsgrad seiner Flächen nach unternehmerischen Gesichtspunkten – die Restlebensdauer bereits eingebrachter Baustoffe wird hierbei kaum berücksichtigt. Ein Gebäudeeigentümer wird immer den Ausstattungswünschen eines Nutzers folgen und dafür Umbauten/Sanierungen unabhängig von Restnutzungsdauern tätigen.

- Demografische und klimatische Veränderungen führen schon heute zu Veränderungen der Anforderungen an Immobilien. Beispielsweise sind Büroflächen ohne Kühlung heute kaum noch zu platzieren.

- Die Überalterung der Gesellschaft wird dazu führen, dass auch im Wohnungsbau technische Neuerungen Einzug halten werden; derartigen Kosten sind jedoch heute noch schwer zu fassen, da sich dieser Markt erst in den nächsten Jahren entwickeln wird.

Zusammenfassung

Die vorgestellten Methoden zur Berechnung von Lebenszykluskosten einer Immobilie finden insbesondere im Rahmen der Zertifizierungsverfahren immer häufiger Anwendung. Leider muss man feststellen, dass die Bedeutung der LZK-Rechnungen durch die Vielzahl der diesen Berechnungen zu Grunde liegenden Konventionen nicht mehr vorhanden ist und die LZK-Rechnungen auf einen Benchmark reduziert werden. Umfangreiche LZK-Rechnungen können schnell einen komplexen Umfang annehmen und durch die Vielzahl von Prognosen und Annahmen zu Abweichungen gegenüber den realen Werten führen. Hierbei zeigt sich auch, dass Immobilien insbesondere der gewerblichen Nutzung nicht unmittelbar vergleichbar angesetzt werden können. Dennoch bieten die Berechnungen der Lebenszykluskosten viele Potenziale, um Immobilien wirtschaftlicher betreiben zu können. Dass hierbei die Ergebnisse der Berechnungen einer gewissen Streuungsbreite unterliegen, ist insbesondere dann nebensächlich, wenn man im Rahmen derartiger Berechnungen über unterschiedliche Alternativen nachdenkt und deren Wertigkeit unter finanziellen Aspekten über die Lebensdauer einer Immobilie betrachtet. Weiterhin sind LZK-Rechnungen ein gutes Instrument, um unter Berücksichtigung integraler Ansätze das Optimum für die Immobilie, den Eigentümer und den Nutzer zu erzielen. Es wäre wünschenswert, dass Objekteigentümer und Bauherrn intensiver das Instrument der LZK-Rechnung in die Projekte integrieren.

Autor

Prof. Dipl.-Ing. Wolfgang Render ist Professor für Baubetrieb im Fachbereich Bauen und Gestalten an der Hochschule Kaiserslautern

Artikelnummer: cci8951

Jede Art der Vervielfältigung, Verbreitung, öffentlichen Zugänglichmachung oder Bearbeitung, auch auszugsweise, ist nur mit gesonderter Genehmigung der cci Dialog GmbH gestattet.