Normalerweise veröffentlicht die Redaktion keine Quartalszahlen. Die aktuellen Ergebnisse des „SHK-Konjunkturbarometer zur Haus- und Gebäudetechnik“ zum Abschluss des dritten Quartals 2021 sind aber so berichtenswert, dass wir eine Ausnahme machen.

Das SHK-Konjunkturbarometer bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Die Daten basieren auf Primärerhebungen durch die B+L und des ZVSHK für den Bereich installierende Unternehmen. Ergänzt wird der Bericht durch ausgewählte Indikatoren zur Bauwirtschaft und zur gesamtwirtschaftlichen Entwicklung. Es folgen die Kernaussagen des SHK-Konjunkturbarometers.

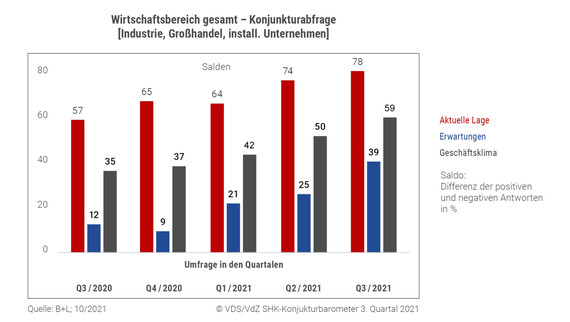

Die aktuelle Geschäftslage wird im 3. Quartal erneut als „sehr positiv“ bewertet. Auch die Erwartungen für das kommende 4. Quartal 2021 stehen auf höchster Stufe. Die Konjunktur im Wirtschaftsbereich Haus- und Gebäudetechnik hat sich weiter positiv entwickelt. Die aktuelle Lage im 3. Quartal 2021 setzt die Entwicklung des Jahresverlaufs weiter fort und wird im Durchschnitt der Industrieunternehmen, Großhändler und installierenden Unternehmen mit einem Saldo von +78 klar positiv bewertet. Das Geschäftsklima im Wirtschaftsbereich liegt im 3. Quartal 2021 mit +59 ebenfalls über dem Niveau der vergangenen Quartale. Auch die Erwartungen an die Geschäftslage haben sich im Verlauf der vergangenen Quartale deutlich verbessert und liegen mit +14 Punkten über dem Niveau des Vorquartals.

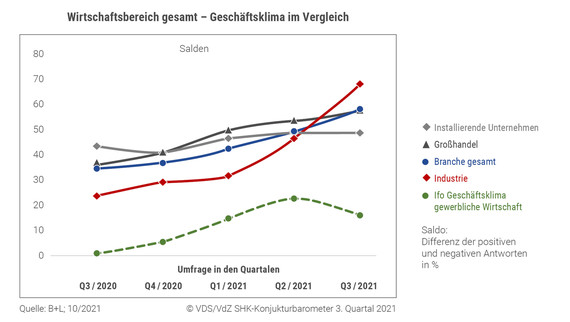

Das Geschäftsklima in der Haus- und Gebäudetechnik zeigt wie in den vergangenen Quartalen eine sehr positive Entwicklung und erreicht im 3. Quartal 2021 einen neuen Höchstwert. Insbesondere das Geschäftsklima bei den Industrieunternehmen hat sich im Vergleich zum 2. Quartal 2021 noch einmal deutlich verbessert. Besonders im Vergleich zum ifo-Geschäftsklima für die gewerbliche Wirtschaft im 3. Quartal 2021 liegt das Geschäftsklima in der Haus- und Gebäudetechnik aktuell wieder deutlich über dem Wert der anderen Branchen.

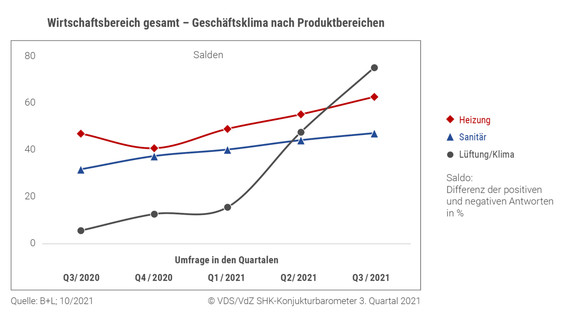

Hinsichtlich der Produktbereiche zeigen sich im Wirtschaftsbereich durchaus Unterschiede in der konjunkturellen Entwicklung. Das Geschäftsklima im Bereich Kälte, Klima und Lüftung hat sich im 2. und im 3. Quartal 2021 deutlich verbessert und liegt aktuell auf höherem Niveau als die Bereiche Heizung und Sanitär. In allen Bereichen zeigt sich im Zeitverlauf deutlich der positive Trend im Vergleich zum Vorjahr.

Der konjunkturelle Rahmen – BIP, Bauinvestitionen und Wirtschaftsindikatoren

Nach einem Rückgang des Bruttoinlandsprodukts (BIP) um rund -5 % in Deutschland im Jahr 2020, erwartet der Internationale Währungsfonds für das Jahr 2021 ein Wachstum von +3,6 %. Für das kommende Jahre 2022 wird ein BIP-Wachstum von +4,1 % für Deutschland prognostiziert.

Die deutschen Bauinvestitionen im Wohnbau (Neubau und Bestandsmaßnahmen) sind im Jahr 2020 um +5,2 % im Vergleich zum Jahr 2019 gewachsen. Damit unterscheidet sich die Entwicklung klar von den meisten europäischen Ländern. Der primäre Treiber der Wohnbauinvestitionen in Deutschland ist insbesondere der Sanierungsmarkt.

Bestandsmaßnahmen haben bereits im Jahr 2020 deutlich an Bedeutung gewonnen und werden sich auch in den kommenden Jahren besser entwickeln als der Neubau. Im Nichtwohnbau zeigt sich ein anderes Bild. Dennoch geht die B+L für das Jahr 2021 davon aus, dass sich die Investitionen im Nichtwohnbau in den meisten Märkten wieder positiv

entwickeln bzw. zumindest auf dem Vorjahresniveau stagnieren.

Die Wahrnehmung der wirtschaftlichen Situation seitens der privaten Haushalte ist ein wichtiger Indikator für den Wirtschaftsbereich Haus- und Gebäudetechnik. Zu Beginn der COVID-19-Pandemie zeigt das GfK-Konsumklima für Deutschland einen starken Rückgang aller Indikatoren. Die Kaufabsicht der privaten Haushalte und der allgemeine

Wirtschaftsausblick steigen im Verlauf von 2020 zwar relativ schnell wieder an, jedoch verschlechtern sich alle Indikatoren mit Beginn der 2. Welle der COVID-19-Infektionen wieder. Sogenannte „Kann-Maßnahmen“ im Bereich Sanierung werden in unsicherer ökonomischer Situation seltener umgesetzt, wohingegen sogenannte „Muss-Maßnahmen“, wie die Behebung technischer Defekte, relativ unbeeinflusst von der wirtschaftlichen Lage auch in

Krisenzeiten durchgeführt werden.

Konjunkturverlauf im Wirtschaftsbereich Haus- und Gebäudetechnik

Die drei Branchenbereiche Industrie, Großhandel und installierende Unternehmen befinden sich nach wie vor im Aufwärtstrend. Die Industrieunternehmen bewerten die konjunkturelle Lage im 3. Quartal 2021 etwas besser als die Großhändler und die installierenden Unternehmen.

Industrie

Das Geschäftsklima bei den Industrieunternehmen der Haus- und Gebäudetechnik hat sich im 3. Quartal 2021 positiv entwickelt und liegt im Vergleich zum Vorquartal um +22 Punkte bei aktuell +69 Punkten. Auch den aktuellen Auftragsbestand bewerten die befragten Industrieunternehmen deutlich positiver als noch im 2. Quartal 2021. Die Erwartungen an den Auftragsbestand im nächsten Quartal liegen in etwa auf dem Niveau der Vorquartale.

Das Geschäftsklima im Bereich Heizung hat sich im Vergleich zum 3. Quartal 2021 erneut deutlich positiv entwickelt und konnte um +25 Punkte gesteigert werden. Auch der Auftragsbestand und die Erwartungen für den Auftragsbestand im nächsten Quartal werden von Industrieunternehmen im Bereich Heizung positiv bewertet.

Im Bereich Sanitär liegt das Geschäftsklima im 3. Quartal 2021 über dem Niveau der Vorquartale. Die Industrieunternehmen bewerten sowohl die aktuelle Geschäftslage als auch die Geschäftserwartungen im nächsten Quartal klar positiv. Gleiches gilt für den Auftragsbestand und die Erwartungen an den Auftragsbestand für das kommende Quartal.

Der Bereich Sanitärarmaturen bewerten die Konjunktur etwas besser als die Bereiche Sanitärkeramik und Installation.

Das Geschäftsklima im Bereich Lüftung/Klima hat sich im 3. Quartal 2021 deutlich verbessert und liegt mit aktuell +76 Punkten leicht über dem Niveau der Bereiche Heizung und Sanitär.

Der im 1. Quartal eingesetzte positiv Trend konnte sich im Jahresverlauf 2021 weiter fortsetzen, sodass mit aktuellen +63 Punkten das Auslandsgeschäftsklima im 3. Quartal 2021 im deutlich positiven Bereich liegt. Auch im Vergleich mit dem Inlandsgeschäftsklima wird deutlich, dass sich im 3. Quartal 2021 die Konjunktur im Inlands- und Auslandsgeschäft wieder stärker einander angenähert hat.

Auf Grund der anhaltend starken Nachfrage bzw. der Materialengpässe setzt sich der Trend aus dem Vorquartal fort, sodass auch im 3. Quartal 2021 50 % der befragten Unternehmen ihre Fertigwarenlager aktuell als zu klein oder zu gering bestückt bewerten. Im Vergleich der Bereiche ergibt sich ein etwas differenzierteres Bild: Neben dem ereich Heizung bewerten aktuell zunehmend mehr Unternehmen aus dem Bereich Lüftung/Klima ihr Fertigwarenlager

als zu klein. Umgekehrt bewerten die Unternehmen im Bereich Sanitär ihre Fertigwarenlager im 3. Quartal 2021 in der Mehrheit als weder zu groß noch zu klein.

Großhandel

Die Großhändler im Bereich Haus und Gebäudetechnik bewerten die Konjunktur im 3. Quartal 2021 mit einem Geschäftsklima von +58 klar positiv. Auch die Geschäftserwartungen an das nächste Quartal werden mit +38 Punkten positiv bewertet, womit sich im Vergleich zum Vorquartal für das Geschäftsklima sowie die Geschäftserwartung erneut verbessert haben.

Mit einer kumulierten Umsatzentwicklung von +12,8 % für den Zeitraum von Januar bis August 2021 im Vergleich zum Vorjahr ergibt sich aus der Umfrage auch eine positive Umsatzentwicklung für den Bereich.

Besonders positiv zeigt sich das Geschäftsklima im Großhandel dabei in den Bereichen Heizung (+67) und Installation (+65). Doch auch im Bereich Sanitär liegt das Geschäftsklima mit +40 auf gutem Niveau.

Installierende Unternehmen

Die Primärdaten hierzu stammen aus dem repräsentativen Konjunkturpanel des Zentralverbands Sanitär Heizung Klima (ZVSHK). Das Geschäftsklima für die installierenden Unternehmen liegt im 3. Quartal 2021 mit +49 auf dem gleichen Niveau wie im 2. Quartal. Im 3. Quartal 2021 bewerten die installierenden Unternehmen sowohl die aktuelle Geschäftslage als auch die Erwartungen an die zukünftige Geschäftslage erneut positiv. Die aktuelle

Geschäftslage wird deutlich positiver eingeschätzt als die Erwartungen an das nächste Quartal.

Der Auftragsbestand liegt in der Herbsterhebung des ZVSHK bei durchschnittlich 13,9 Wochen und damit auf (deutlich) höherem Niveau als in den vergangenen Jahren. Die Auslastung der Betriebe liegt damit auf einem sehr hohen Niveau und dürfte aufgrund des umfangreichen Auftragsvorlauf in den kommenden Wochen auch auf diesem Niveau bleiben.

Zusatzfrage – Materialengpässe und Lieferfähigkeit

Das Jahr 2021 war in vielen Bereichen der Bauzuliefererindustrie von Materialengpässen und Preissteigerungen geprägt. Zur besseren Beurteilung der Engpässe in der Haus- und Gebäudetechnikbranche wurde seit dem 2. Quartal dieses Jahres entsprechende Zusatzfragen zur Thematik aufgenommen. 73,1 % der befragten Unternehmen der SHK-Branche gaben an, von Engpässen bei Rohstoffen oder Zuliefererprodukten betroffen zu sein. Im 2. Quartal lag dieser Wert noch bei knapp 61,5 %. Im Bereich Sanitär zeigen sich Materialengpässen und Lieferschwierigkeiten weitaus weniger stark als in den Bereichen Heizung und Lüftung/Klima. Letztere verzeichnet im Vorquartalsvergleich mit mehr als 80% der befragten Unternehmen einen deutlichen Zuwachs an Liefereinschränkungen. Als Gründe für Engpässe werden die Verfügbarkeit von Rohstoffen oder Zuliefererprodukte sowie eine starke Nachfrage angegeben.

Für das 4. Quartal 2021 rechnet eine deutliche Mehrheit der Unternehmen erneut mit Lieferengpässen. Lediglich im Bereich Sanitärarmaturen und Sanitärkeramik/Wannen/Duschen ist der Anteil der Befragten, die von weiteren Engpässen ausgehen, etwas geringer. Auch in den kommenden Monaten muss mit einer angespannten Situation gerechnet werden.

cci139624

Jede Art der Vervielfältigung, Verbreitung, öffentlichen Zugänglichmachung oder Bearbeitung, auch auszugsweise, ist nur mit gesonderter Genehmigung der cci Dialog GmbH gestattet.